מחירי הדירות בישראל ממשיכים להאמיר, למרות שכמות העסקאות הכוללת ירדה לאחרונה לאותה רמה של 2003. למרות שהמחירים ממשיכים לעלות, עדיין יש כמה דרכים בהן תוכלו לקנות דירה בכוחות עצמכם.

הצורך ברכישת דירה בישראל עולה והולך. זה קורה בעיקר כאשר נולדים ילדים, והמשפחה מעוניינת להתקבע במקום אחד במקום לנוע ולנוד בין דירות כל שנה או כמה שנים. בנוסף, הצורך הזה עולה גם כאשר הילדים נכנסים למסגרות הלימוד – ואז קשה יותר לבצע מעברי דירה.

לשני שליש מהישראלים יש לפחות דירה אחת בבעלותם נכון להיום. מכיוון שמדובר בסוג של בועת נדל”ן, בה הביקוש גבוה יותר מההיצע, המחירים נמצאים בעלייה מתמדת מאז 2007 בערך. דירות הן “מוצר” עם ביקוש קשיח. זה קצת כמו מי שתייה – לא משנה כמה יעלו את המחיר, אנשים צריכים מים כדי לחיות.

אין ספק שמחירי הדיור כיום גבוהים בצורה הזויה ולא פרופורציונלית, דבר שפוגע גם במבקשים לקנות דירה ראשונה למגורים ולא להשקעה. למרות זאת – באמצעות תכנון מקדים, חיסכון, השקעה ושימוש בנכסים קיימים ניתן בהחלט להגיע לדירה סבירה בסכום שפוי.

הערה חשובה 1: אני מניחה שאתם, כמו רוב האזרחים הממוצעים במדינה, לא מיליונרים, ושאתם תלויים למחייתכם במשכורת חודשית כזו או אחרת. מי שיש לו גב כלכלי דרך המשפחה או שקיבל הון או נכס בירושה, מן הסתם לא צריך מאמרים מהסוג הזה.

הערה חשובה 2: יש שיאמרו שעדיף לשכור דירה במקום להתחייב למשכנתא ל-20 או 30 שנה, ואת הכסף שחסכנו על הרכישה נעדיף להשקיע בבורסה או במכשיר אחר נושא ריבית. אני לא מתווכחת עם הגישה הזו, מכיוון שאין כאן נכון ולא נכון. מי שאין לו בעיה עם שכירות, מצוין… מי שמרגיש שדירה היא צורך אמיתי בחייו – גם מצוין. כל אחת ואחד ושיקוליהם.

אז בואו נצלול פנימה ונראה איך עושים את זה.

שלב 1 – כמה אתם יכולים לחסוך ולהשקיע

אם החלטתם לצאת למסע הזה, של רכישת דירה תוך 15 שנה, תידרשו לצמצם הוצאות מיותרות, לחסוך כמה שיותר כסף ולהשקיע את רובו או כולו באפיקים נושאי תשואה. למעשה זהו אורח חיים שכדאי ומומלץ לחיות לאורו לאורך כל החיים.

ניקח לדוגמה דירה שעולה מיליון שקל – ההון העצמי הדרוש הוא רבע מהסכום, כלומר 250 אלף שקל. כדי לחסוך ולהגיע לסכום הזה, צריך לחשוב ולפעול חכם. מה זה אומר?

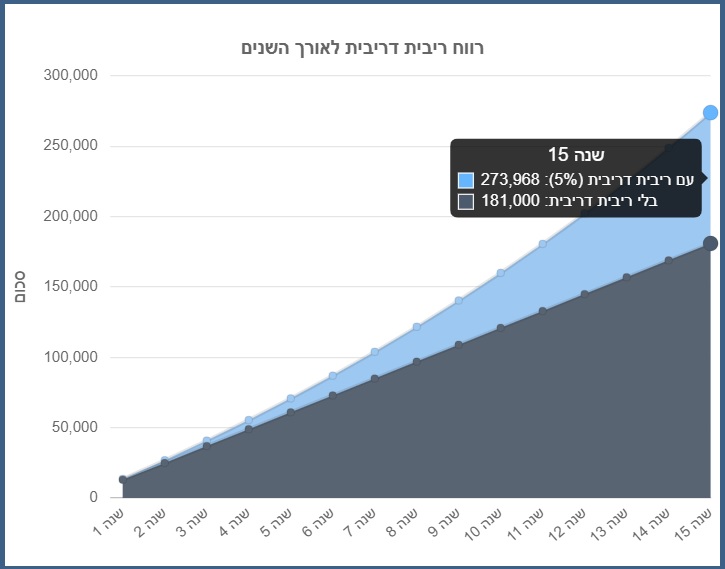

חיסכון של 1,000 שקל בכל חודש והשקעה באפיק עם תשואה ממוצעת של 5% בשנה, יפיק לנו קצת מעל 270 אלף שקל תוך 15 שנה. זה מצוין כהון עצמי לדירה של מיליון שקלים, ועוד יישאר לנו קצת בצד לצרכים נוספים שוודאי יצוצו בהמשך. אם נגדיל לעשות ונחסוך 2,000 שקל בכל חודש, נגיע ליותר מחצי מיליון שקל תוך 15 שנה.

15 שנה זה לאט מדי בשבילכם? אין בעיה. חיסכון והשקעה של 2,000 שקל בכל חודש למשך 10 שנים בריבית 5%, יניבו לכם 320 אלף שקל; מצוין כהון עצמי לדירה של 1.28 מיליון שקל. יש לקחת בחשבון שהחישובים הנ”ל לא כוללים דמי ניהול, מס רווח הון ושאר ירקות.

איך עושים זאת? באמצעות מכשירים פיננסיים מניבים, כגון חשבון השקעות פסיבי בבורסה או אפילו בקופת גמל להשקעה, שהיא מוצר נזיל שיכול לחקות את מדדי המניות. כמובן שאי אפשר להבטיח תשואה מסוימת, אבל עדיף להשקיע את הכסף כמה שיותר מוקדם כדי לצבור סכומים משמעותיים.

חלום הדירה כבר לא כל כך רחוק כמו שחשבתם.

שלב 2 – בדקו מה מצבכם הכספי

בנוסף למשכורות ולחיסכון הייעודי לדירה, עשו רשימת נכסים פיננסיים קיימים:

- קרנות פנסיה

- קופות גמל

- קרנות השתלמות

- עזרה מההורים

- חסכונות נוספים

- מקורות הכנסה נוספים

- וכן הלאה

מדוע זה טוב? מכיוון שייתכן שכבר יש לכם אפשרות להון עצמי לדירה, אבל אינכם מודעים לכך. ראשית ניתן לקבל הלוואות על חשבון הפנסיה, קרן ההשתלמות וקופות הגמל לסוגיהן (לא לגעת בכספים עצמם, אלא לקבל הלוואה). בדרך כלל מדובר בעד 70% או 80% מסך כל הנכסים הללו, בריבית הרבה יותר טובה מכל בנק.

בשלב הזה מומלץ מאוד לעשות בדיקה גם במסלקה הפנסיונית / הר הכסף / הר הביטוח – כדי לאתר חסכונות, ביטוחים ופנסיות שנשכחו עם הזמן. זה יכול להגדיל את הסכומים משמעותית.

הערה חשובה: אל תפנו לבנקים לקבלת הלוואה כי הריביות שלהם שוחטות. עשו זאת רק כמוצא אחרון, אם ממש אין לכם ברירה. חיסכון מוקדם מנצח כל הלוואה.

ההלוואה מהפנסיה או קרן ההשתלמות לא תספיק להון עצמי? תוכלו לקנות את הדירה עם מה שחסכתם בסעיף 1, ולהשתמש בהלוואה לשיפוץ או לצרכים אחרים. ההורים או קרובי משפחה אחרים יכולים לעזור? מצוין שבעתיים.

שלב 3 – קחו דירה יד שנייה במיקום נוח

גם בישראל של ימינו, עם כל יוקר המחיה ועליית מחירי הנדל”ן, עדיין ניתן לקנות דירה ב-500 אלף שקל. מצד שני ניתן לקנות דירה גם ב-5 מיליון שקל או הרבה יותר מזה. לפיכך, עליכם להגדיר מראש מה משמעות הביטוי “דירה” עבורכם ובאיזה סכום.

זו הפשרה הראשונה שכנראה תצטרכו לעשות בדרך לדירה משלכם. אם תתעקשו אך ורק על דירה יד ראשונה מקבלן, ככל הנראה יהיה לכם קשה מאוד להגיע להון העצמי הדרוש (שוב, אלא אם כן חסכתם סכומים ניכרים ואתם מוכנים לקחת על עצמכם את ההחזר החודשי).

כדי למצוא דירה בסכום הנמוך ביותר בלי יותר מדי פשרות מצדכם, יש לבחור האזור הגיאוגרפי שיספק את המחיר הרצוי. אם אין לכם בעיה עם מרחק וזמן נסיעה, גם דירה בצפון או בדרום יכולה להספיק.

למי שמתקשה להאמין – זו ממש לא רק תיאוריה; יש אנשים שעושים את זה במציאות. לדוגמה אישה שחסכה כל חודש 200-300 שקל והשקיעה אותם בקופה בעלת תשואה גבוהה – הצליחה לקנות לבת שלה דירה אחרי 21 שנה. היא החלה לחסוך 21 שנה לפני כן, נעזרה גם בקופת הגמל של אבא שלה וקנתה דירה בצפון הארץ בקצת יותר ממיליון שקל.

לסיכום

כשמפרקים את תהליך רכישת הדירה לשלבים פשוטים להבנה, חלום הדירה נראה הרבה יותר קרוב ומציאותי. ככל שתקדימו לחסוך ולהשקיע (או ככל שההורים שלכם יעשו זאת), כך תוכלו לקנות דירה תוך 15 או אפילו תוך 10 שנים; תלוי בגודל החיסכון וההשקעה שלכם.

האם דירה כבר בהישג ידכם בלי שידעתם?

צרו קשר ויחד נברר >>