מי רוצה להיות מיליונר?

השאלה שצריך לשאול היא “מי לא רוצה”…

למרות שעל פניו להגיע למיליון שקל או יותר זה בלתי אפשרי – אלא אם זכינו בלוטו / טוטו או קיבלנו ירושה – להגיע לגיל פנסיה כשיש לכם יותר ממיליון שקל זה הרבה יותר קל ממה שחשבתם.

אז למה רק מעטים מצליחים לעשות זאת?

בשל יוקר המחיה ותרבות השפע, אנשים / משפחות לא חוסכים, נקודה. 25% לא מצליחים לחסוך, 36% ללא חסכונות כלל (וואלה 10.1.23). גם מתוך היכרותי את השטח כיועצת כלכלית מזה למעלה מ-20 שנה, לרוב המשפחות אותן אני פוגשת מדי יום אין שום סוג של חיסכון (למעט פנסיה לשכירים, שאותה חובה להפריש לפי חוק החל מ-2008).

מדוע זה קורה? למה רובנו לא מצליח לחסוך ליום סגריר? שלא לדבר על תקופות ארוכות יותר… בעיקר בגלל בעיות כגון מינוסים מתגלגלים בבנק במשך שנים, קושי בניהול תקציב ותזרים מזומנים שלילי באופן קבוע. אם להוסיף חטא על פשע, 29.1% מודים שאינם מתכננים מראש את ההוצאות החודשיות.

משפחות שכבר שיש להן תוכנית חיסכון כלשהי בבנק, לרוב היא עבור הילדים (וגם זה רק כדי לקבל את ההשלמה של סכום זהה מהביטוח הלאומי, במסגרת חיסכון לכל ילד). בקרב משפחות רבות שפגשתי במהלך עבודתי כיועצת כלכלית, אחד מבני הזוג עצמאי וגם שם רכיב החיסכון כמעט לא קיים (הרוב מחפש השלמת הכנסה כעצמאים).

רוב העצמאים סובלים מבעיות של תזרים מזומנים, וכן מהכנסה מאוד רזה ביחס להשקעה שלהם. כדי למנוע מצב שבו גם העצמאים יהפכו לנטל על קופת הביטוח הלאומי, חוק פנסיה חובה לעצמאים יצא כמעט עשור אחרי מקבילו לשכירים, בשנת 2017.

אבל לצערנו פנסיה זה ממש לא מספיק; בייחוד לאור השחיקה העתידית בעתודות הפנסיה של הציבור.

אם היינו חוסכים כל השנה לחופשת הקיץ, לא היינו צריכים לשלם בתשלומים עד לחופשה הבאה. אם ברגע שהילד נולד נזכור שיהיה לו בר מצווה בגיל 13, נבין שכדאי לחסוך כבר מהרגע הראשון כמה שקלים לעתיד.

סבתא שלי התחתנה במצריים בגיל 14, עבדה ופרנסה את המשפחה עד גיל פנסיה ונפטרה בגיל 70. היא עבדה למעלה מ-4 עשורים כדי לממן עשר שנים של פנסיה. ומה קורה היום?

אנחנו מסיימים לימודים, מתגייסים לצבא, לומדים לתואר, מתחתנים – ומתחילים לחסוך רק בגיל 40 לפנסיה. אלא שהיום תוחלת החיים הממוצעת היא 85, מה שאומר שנחסוך שני עשורים וחצי כדי לממן 3 עשורים או יותר של פנסיה.

בקיצור העולם השתגע/התהפך, ולכן חשוב להבין את המשמעות של חיסכון כמה שיותר מוקדם וכמה שיותר מהר; כי ברגע שמגיעים לגיל פנסיה – ההוצאות רק משתנות, הן לא נעלמות.

במקום משכנתא נשלם על החלפת השיניים; במקום חוגים לילד נשלם מכשיר שמיעה או מכשיר רפואי או טיפול רפואי אחר קבוע; נחליף לבית שמתאים לצרכים שלנו; נבלה יותר כי יהיה לנו זמן פנוי. בנוסף צריך לזכור שהפנסיה עצמה נמוכה יותר מהמשכורת החודשית האחרונה שלנו, כך שעלינו להתמודד גם עם צמצום בהכנסות.

ואני שואלת למה לחיות בדוחק?

למה לא לחסוך גרוש לבן ליום סגריר כבר כשאתה צעיר?

תתפלאו לדעת שעם קצת השקעה וקצת חיסכון – כל אחד ואחת יכולים להגיע ליום הפרישה עם מיליון שקלים נוספים (חוץ מהפנסיה עצמה).

החישוב פשוט מאוד:

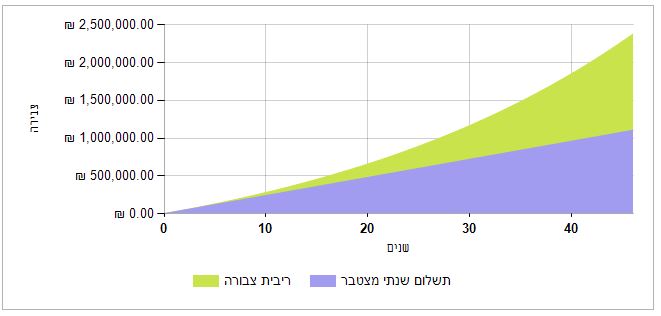

מי שישמור בצד כל חודש 2,000 שקל בין גיל 21 לגיל הפרישה 67 (לנשים 62-65) – יצבור ביום היציאה לפנסיה כ-1.1 מיליון שקל (גם בלי שום תשואה / ריבית).

עד כאן החישוב הפשוט ביותר, שמחזיק את הכסף בעובר ושב בבנק ומקבל אפס ריבית. גם בתרחיש הפשוט הזה אתם יוצאים עם מיליון שקל ביום הפנסיה, אבל רק אם אתם חוסכים באדיקות את הסכום האמור או יותר ממנו במשך 46 שנה.

כדי שנוכל להרוויח הרבה יותר מאותו סכום חודשי, צריך לתת לכסף לעבוד בשבילנו… ואת זה עושים עם מה שאיינשטיין קרא לו “פלא העולם השמיני”: ריבית דריבית.

במקום לחסוך את הכסף בעו”ש בבנק, תחסכו אותו באפיק סולידי שמניב ריבית כמו קופת גמל, קרן השתלמות וכן הלאה. אפשר גם להשקיע ישירות בבורסה, אבל זהו אפיק תנודתי ומסוכן יותר – לבעלי עצבים חזקים.

אז נניח שאנו משקיעים את אותם 2,000 שקלים בחודש במשך 46 שנה באפיק סולידי נושא ריבית, ביום הפנסיה נגיע להרבה יותר ממיליון שקל*:

בריבית שנתית צנועה של 3% – נגיע ליותר מ-2.3 מיליון שקל.

בריבית שנתית ממוצעת של 4% – נגיע ליותר מ-3.1 מיליון שקל.

בריבית שנתית מכובדת של 5% – נגיע ליותר מ-4.3 מיליון שקל.

אם היקום יהיה נדיב אלינו והריבית תהיה גדולה יותר… דמיינו לבד.

יש לכם פנסיה? מצוין. בדקו באופן קבוע כמה יש שם, כדי שלא תהיו מופתעים לרעה ביום הפרישה.

בנוסף לקרן הפנסיה מומלץ (ואפילו חובה) להוסיף עוד אפיק חיסכון נושא ריבית, כפי שצוין לעיל. כך תבטיחו לעצמכם כפל הכנסות: גם קרן פנסיה ששווה לפחות 1 מיליון, וגם חיסכון נוסף ששווה לפחות 1 מיליון.

אבל מה קורה אם מתחילים לחסוך בגיל מאוחר יותר?

אם התחלנו לחסוך בגיל 30, או 45 או 50 – נצטרך להפריש מדי חודש יותר מ-2,000 שקל, כדי להגיע למיליון ביום הפרישה. קחו זאת בחשבון והיו מודעים לדברים הללו, גם אצלכם וגם אצל ילדיכם. זו הסיבה שצריך לחסוך עבור הילדים כבר מיום הלידה… וכמובן לא לשכוח את עצמכם בכל התהליך הזה.

רוצים להגיע לפנסיה עם מיליון שקל לפחות?

צרו קשר לקבלת ייעוץ >>

*החישוב לא כולל דמי ניהול, מיסים ושאר קיצוצים שמכרסמים בסכומים המצוינים לעיל.